Σημαντικά είναι τα περιθώρια ανάπτυξης του τομέα της ιδιωτικής ασφάλισης στη χώρα μας, λόγω του χαμηλού βαθμού ασφάλισης που χαρακτηρίζει την Ελλάδα (2,3% ήταν το ποσοστό παραγωγής ασφαλίστρων στο ΑΕΠ το 2022), σύμφωνα με την έκδοση “Οι κορυφαίοι κλάδοι στην Ελλάδα 2024” της ICAP CRIF.

Διαχρονική μείωση παρουσιάζει ο αριθμός των ασφαλιστικών εταιρειών που δραστηριοποιούνται στη χώρα μας τα τελευταία χρόνια, ως αποτέλεσμα κυρίως των μεταξύ τους συγχωνεύσεων – εξαγορών, των ανακλήσεων αδείας αλλά και των πτωχεύσεων. Ειδικότερα, οι εταιρείες από 90 που ήταν το 2006 μειώθηκαν στις 50 το 2022 με καθεστώς εγκατάστασης.

Από το 2016 βρίσκεται σε ισχύ το νέο πλαίσιο λειτουργίας και εποπτείας όλων των ασφαλιστικών εταιρειών, γνωστό και ως Solvency II. Πρόκειται για Ευρωπαϊκό Κανονιστικό Πλαίσιο, στο οποίο κλήθηκαν να προσαρμοσθούν όλες οι ασφαλιστικές εταιρείες της Ευρώπης. Απώτερος στόχος του εν λόγω πλαισίου είναι η θωράκιση και αναβάθμιση της αξιοπιστίας του κλάδου.

Η ελληνική ασφαλιστική αγορά είναι επαρκώς κεφαλαιοποιημένη, γεγονός που σημαίνει ότι όλες οι εν λειτουργία ασφαλιστικές εταιρείες στην Ελλάδα είναι φερέγγυες, σύμφωνα πάντα με τις απαιτήσεις του Solvency II.

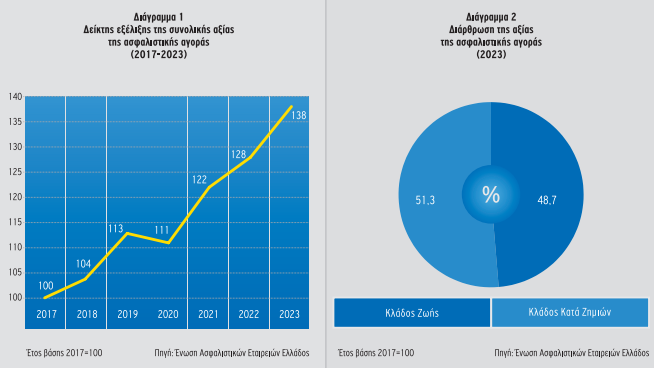

Σύμφωνα με τα στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος (Ε.Α.Ε.Ε.), η συνολική εγχώρια παραγωγή εγγεγραμμένων ασφαλίστρων (ζωής και ζημιών) παρουσίασε αύξηση την περίοδο 2016-2019, σημειώνοντας μέσο ετήσιο ρυθμό μεταβολής 4,3%. Το 2020 η συνολική παραγωγή εμφάνισε ελαφρά μείωση σε σχέση με το 2019, ενώ ανοδική πορεία καταγράφει από το 2021 και μετά. Ειδικότερα, το 2023 η συνολική παραγωγή ασφαλίστρων κατέγραψε άνοδο της τάξης του 9%. Ο κλάδος των ασφαλίσεων ζωής κάλυψε το 48,7% της συνολικής παραγωγής ασφαλίστρων το 2023.

Χρηματοοικονομική Επίδοση του Κλάδου

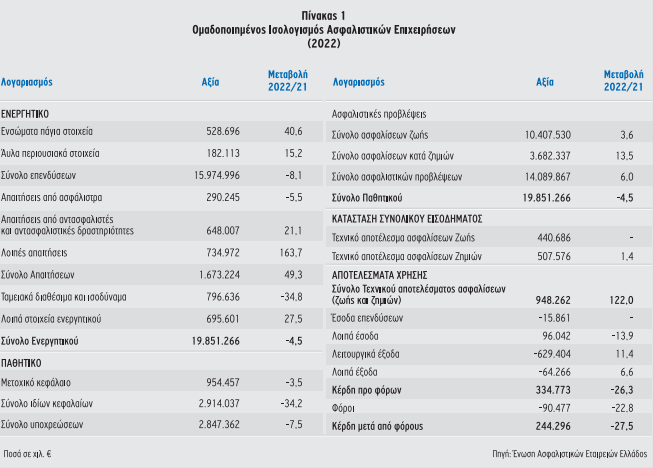

Από τον ομαδοποιημένο ισολογισμό, ο οποίος συντάχθηκε βάσει των οικονομικών μεγεθών 38 ασφαλιστικών επιχειρήσεων, προκύπτουν τα εξής: Το σύνολο του ενεργητικού διαμορφώθηκε σε €19,9 δισ. το 2022 παρουσιάζοντας μείωση 4,5% σε σχέση με το 2021. Τα ίδια κεφάλαια ανήλθαν σε €2,9 δισ., καταγράφοντας υποχώρηση 34,2% το ίδιο έτος. Το συνολικό τεχνικό αποτέλεσμα εκμετάλλευσης των εταιρειών του κλάδου διαμορφώθηκε στο ποσό των €948,3 εκατ. το 2022 παρουσιάζοντας σημαντική άνοδο 122% σε σχέση με το προηγούμενο έτος. Τέλος, τα συνολικά κέρδη (προ φόρου) ανήλθαν σε €244,3 εκατ. το 2022, μειωμένα κατά 27,5% σε σχέση με το 2021.

SWOT Analysis

Δυνατά ΣημείαΚεφαλαιακή επάρκεια και φερεγγυότητα χαρακτηρίζουν τον κλάδο στα πλαίσια του Solvency II.

Η δραστηριοποίηση μεγάλων και καταξιωμένων επιχειρήσεων – ομίλων με μακρόχρονη εμπειρία.

Σημαντικά θεωρούνται τα περιθώρια ανάπτυξης του κλάδου στην Ελλάδα, καθώς το ποσοστό διείσδυσής του στο ΑΕΠ (παραγωγή ασφαλίστρων / ΑΕΠ) κυμαίνεται σε χαμηλά επίπεδα.

Ισχυρή συλλογική αντιπροσώπευση του κλάδου μέσω της Ε.Α.Ε.Ε. η οποία προωθεί τα συμφέροντα του ασφαλιστικού κλάδου.

Αδύνατα ΣημείαΗ χαμηλή ασφαλιστική συνείδηση του πληθυσμού.

Η αύξηση του κόστους λειτουργίας των επιχειρήσεων λόγω του Solvency II αλλά και του ESG.

Η ανυπαρξία εγχώριων αντασφαλιστών και το υψηλό κόστος αντασφάλισης από διεθνείς εταιρείες.

Η έλλειψη επαρκών φορολογικών κινήτρων για τις ασφαλίσεις ζωής και κατοικίας.

ΕυκαιρίεςΗ στροφή προς την ιδιωτική ασφάλιση, λόγω της δυσμενούς θέσης του δημόσιου συστήματος κοινωνικής ασφάλισης και συντάξεων

Η εφαρμογή του 2ου πυλώνα ασφάλισης επαγγελματικών ταμείων με συμμετοχή των ασφαλιστικών εταιρειών.

Η επέκταση των συνεργασιών και η σύναψη συμβάσεων με ιδιωτικές μονάδες υπηρεσιών υγείας.

Η παροχή φορολογικών κινήτρων που θα καταστίσουν την ιδιωτική ασφάλιση περισσότερο ελκυστική.

διάθεση στην αγορά νέων ασφαλιστικών προγραμμάτων.

Η ανάπτυξη του bancassurance και η χρήση της τεχνολογίας (internet) στην προώθηση των προϊόντων.

Η εντατικοποίηση των ελέγχων στην κατηγορία της υποχρεωτικής ασφάλισης (ασφάλιση αυτοκινήτων).

Η «υποχρεωτική» ασφάλιση και άλλων κατηγοριών (π.χ. κατοικιών).

Απειλές

Η συρρίκνωση του διαθέσιμου εισοδήματος των ιδιωτών.

Ενδεχόμενη αύξηση των διαφόρων κινδύνων διεθνώς (φυσικές καταστροφές κλπ.) που έχουν ως συνέπεια την αύξηση των αποζημιώσεων του αντασφαλιστικού κόστους.

Η άνοδος του πληθωρισμού και του κόστους του χρήματος.

Η επιδείνωση των συνθηκών στις διεθνείς κεφαλαιαγορές λόγω των γεωπολιτικών εξελίξεων.

Το υψηλό κόστος του ψηφιακού μετασχηματισμού και της ενσωμάτωσης των ESG κριτηρίων.